- Mise en forme JVCode

- Afficher les avatars

- Afficher les signatures

- Afficher les spoilers

- Miniatures Noelshack

Sujet : Entreprendre en Belgique: guide de l'indépendant

Salut khey je suis en master de droit et j'apprécie particulièrement le droit fiscal

Des conseils de professions pour moi dans le domaine niveau salaire/débouchés ?

Peu d'avocats fiscalistes (de bons je veux dire) puisque c'est un droit qui évolue constamment et qui est un prolongement du code civil. Une conférence/formation avec un avocat fiscaliste c'est toujours un plaisir à suivre, je trouve.

Sinon dans n'importe quel big four, cabinet comptable, cabinets d'avocats spécialisés, tu trouveras de la place.

Hello tout le monde,

Je pense qu'il s'agit plus un problème de math qu'autre chose mais j'ai du mal à comprendre comment définir une "charge fiscale totale" :

Ici on a un bon exemple (tableau en bas de l'article, à la ligne "charge fiscale totale") :

https://www.kbcbrussels.be/entreprendre/fr/articles/croissance-et-gestion-de-votre-entreprise/finances/liquidatiereserve-aanleggen.html#:~:text=Le%20tableau%20ci%2Ddessous

En résumé, on obtient les résultats suivants :

20% + 30% => 44%

20% + 10% + 5% => 30,9%

etc.

Je saisis pas bien la formule à suivre pour obtenir le % résultat à partir des différents % initiaux ![]()

Pour le contexte : j'essaye actuellement d'étudier comparativement la question du précompte mobilier réduit sur les dividendes et la question de la réserve de liquidation, et voir ce qui est le plus avantageux des deux (en sachant que le premier demande d'attendre 3 ans contre 5 ans pour la réserve de liquidation). Et donc ajouter 2 colonnes au tableau ci-dessus en y introduisant le précompte mobilier réduit et voir ce qu'il en est de la "charge fiscale totale" dans ce cas là.

Fais un screen du tableau, il n'y en a pas dans ton lien ![]()

Mais tu pars de ton bénéfice imposable pour calculer tes 20 ou 25% d'isoc, à déduire de ton bénéfice comptable.

Pour la réserve de liquidation tu prends ton bénéfice de l'exercice divisé par 1,10 * 0,10 pour avoir ta cotisation distincte. Avant 5 ans tu as 20% de précompte pour la sortir, après 5 ans 5%, à la liquidation rien.

Pour le vvprbis c'est simplement une distribution de dividendes à 20% après 2 ans et 15% après 3 ans

Merci pour ton retour.

En fait, le tableau est bien présent, mais visiblement les web designers de chez KBC ont préféré ne pas se casser la tête en cachant le tableau sur téléphone à défaut de devoir le rendre responsive ![]()

(Ceci dit, tu peux toujours l'afficher en utilisant l'option "version pour ordinateur" sur ton téléphone)

Quoi qu'il en soit, le voici :

Du coup, ma question serait de savoir comment calculer ce que l'on nomme présentement la "charge fiscale totale" à partir des différents % de taxations.

Autrement dit, quelle formule faut-il appliquer pour obtenir ces résultats (sans passer par des exemples chiffrés concrets j'entends) :

20% + 30% => 44% (1er colonne)

20% + 10% + 5% => 30,9% (3ème colonne)

etc.

[02:37:16] <deltaepublic>

Merci pour ton retour.En fait, le tableau est bien présent, mais visiblement les web designers de chez KBC ont préféré ne pas se casser la tête en cachant le tableau sur téléphone à défaut de devoir le rendre responsive

(Ceci dit, tu peux toujours l'afficher en utilisant l'option "version pour ordinateur" sur ton téléphone)

Quoi qu'il en soit, le voici :

Du coup, ma question serait de savoir comment calculer ce que l'on nomme présentement la "charge fiscale totale" à partir des différents % de taxations.

Autrement dit, quelle formule faut-il appliquer pour obtenir ces résultats (sans passer par des exemples chiffrés concrets j'entends) :

20% + 30% => 44% (1er colonne)

20% + 10% + 5% => 30,9% (3ème colonne)

etc.

C'est simple: tu prends ton bénéfice avant impôt de 1 * 0,80 (isoc) * 0,70 (après précompte mobilier) ça fait 56% net, soit 44% de charges fiscales

J'ai aussi pensé à cette formule, mais il en résulte un résultat eronné dans la situation suivante :

20% (isoc) + 10% (cotisation supplémentaire) + 5% (précompte mobilier) devrait donner 30,9% de charges fiscales d'après la tableau envoyé (3ème colonne, avec retrait de la réserve de liquidation après 5 ans).

Or, en appliquant la formule, on obtient ceci :

0.8 * 0.9 * 0.95 = 68,4% net, soit 31,6% de charges fiscales (=/= 30,9%).

Encore une fois, j'imagine que c'est plus un problème de math que de compta mais j'ai du mal à saisir ![]()

C'est parce que la cotisation distincte de la réserve de liquidation se calcule sur le bénéfice après impôts, soit:

1 (ton résultat) * 0,75 (ton impôt) / 1,10 * 0,10 (ta cotisation distincte) = 68,18 % net, soit 31,82% de taxation

Le 04 avril 2022 à 12:28:29 :

1 (ton résultat) * 0,75 (ton impôt) / 1,10 * 0,10 (ta cotisation distincte) = 68,18 % net, soit 31,82% de taxation

Je ne comprends pas d'où sors "1,10 * 0,10" dans la formule ![]() ?

?

Et en appliquant la formule, j'obtiens 6.81% net :perdu:

La cotisation distincte est calculée comme ça:

bénéfice après impôts / 1,10 * 0,10

Ça te donne 10% du bénéfice affecté en cotisation distincte.

Ne multiplie pas par 0,10 et tu as le net en poche, en cas de liquidation

Super, finalement c'était un problème de compta ![]() (le calcule de la cotisation distincte est vraiment pas intuitive imo

(le calcule de la cotisation distincte est vraiment pas intuitive imo ![]() )

)

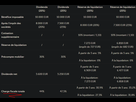

Du coup, j'ai adapté le tableau plus haut pour l'abstraire et y inclure les dividendes avec précompte mobilier réduit, ce qui donne la chose suivante :

Dans la situation entourée, il y a moins d'1% de différence pour, par contre, 2 ans d'attentes supplémentaires...

Aussi, sauf erreur de ma part, si l'on rempli les conditions pour pouvoir bénéficier du précompte mobilier réduit sur les dividendes, vaut mieux sortir son bénéfice via les dividendes que via une réserve de liquidation ?

+ J'imagine que la question est complexe, mais c'est moi ou le système pousse et encourage la fermeture/liquidation d'une société existante pour en ouvrir une nouvelle ?

( à l'ouverture : réduction de l'impôt des sociétés pendant les 3 premiers exercices / à la fermeture : récupération de la réserve de liquidation sans précompte mobilier, etc.)

Oui c'est plus avantageux de sortir via le VVPRBIS mais les conditions pour en bénéficier sont bien plus restrictives. Mais, du jour au lendemain, tu risques de perdre le VVPRBIS alors que la réserve de liquidation est acquise et définitive.

Quant à ta remarque de liquider, déjà, liquider et constituer ce n'est pas gratuit, et au-delà, tu rentres directement dans la loi anti-abus fiscal, ces opérations sont faites uniquement pour éluder l'impôt, c'est donc illégal.

Constituer et liquider pour reconstituer une nouvelle société directement après, tu vas avoir des problèmes avec l’administration

Quid si je suis indépendant complémentaire, que j'ai acheté plein de trucs pour l'activité (TVA déductible) mais que l'activité décolle pas et que je dois l'arrêter ? Genre même pas un client, rien?

Y a un délai spécifique pour que j'arrête ?

Je dois rembourser la tva ?

[21:34:53] <ruveine>

Quid si je suis indépendant complémentaire, que j'ai acheté plein de trucs pour l'activité (TVA déductible) mais que l'activité décolle pas et que je dois l'arrêter ? Genre même pas un client, rien?Y a un délai spécifique pour que j'arrête ?

Je dois rembourser la tva ?

Pas un client: jamais eu le cas, mais je pense que tu devras tout rembourser.

Autrement, tu dois faire un prélèvement sur le matériel que tu conserves: tu dois rembourser la tva sur la valeur des biens. (on ne parle pas de révision dans ce cas)

Le 04 avril 2022 à 14:44:46 :

Oui c'est plus avantageux de sortir via le VVPRBIS mais les conditions pour en bénéficier sont bien plus restrictives. Mais, du jour au lendemain, tu risques de perdre le VVPRBIS alors que la réserve de liquidation est acquise et définitive.

Merci pour la précision et tes différents retours La_Courgette ![]()

Quant à ta remarque de liquider, déjà, liquider et constituer ce n'est pas gratuit, et au-delà, tu rentres directement dans la loi anti-abus fiscal, ces opérations sont faites uniquement pour éluder l'impôt, c'est donc illégal.

+

Constituer et liquider pour reconstituer une nouvelle société directement après, tu vas avoir des problèmes avec l’administration

Effectivement, ça me paraissait assez "suspect" comme manière de procéder ![]()

Je profite de l'expertise des kheys pour savoir s'il y a des "hacks" sympa qu'il serait intéressant de connaître pour optimiser ?

Pour le contexte, je suis consultant en IT en société (< 1 an) et en terme d'optimisation mon comptable m'a conseillé les basiques pour l'instant (droits d'auteurs, convention de frais forfaitaires, quote-part (bureau) sur le crédit de mon appart, factures énergétiques + télécom au nom de la société).

Tu as déjà le "package" de base, profite des droits d'auteur surtout, ça ne devrait pas durer.

Je reste dubitatif sur les factures d'énergie puisque l'ATN à partir de cette année n'est plus forfaitaire mais réel.

Le 05 avril 2022 à 14:50:49 :

Tu as déjà le "package" de base, profite des droits d'auteur surtout, ça ne devrait pas durer.

C'est effectivement ce qui se raconte. J'ai pensé à la faire valider (ma convention de droits d'auteur j'entends) auprès du "Service des Décisions Anticipés de l’Administration Fiscale" (SDAAF), mais j'ai cru comprendre qu'à part pour augmenter le % (actuellement à 12,5%), ça n'avait pas grand intérêt dans le sens où si les droits d'auteur venaient à disparaitre, même la validation du SDAAF n'y changerait rien...

Tu confirmes ![]() ?

?

Je reste dubitatif sur les factures d'énergie puisque l'ATN à partir de cette année n'est plus forfaitaire mais réel.

Si je comprends bien, tu penses qu'il est peut-être préférable dans certains cas de les payer avec son "net" plutôt que de les faire passer en société ![]() ?

?

Tant qu'ils sont là, tu prends, quand cette niche fiscale sera réservée à certains types d'œuvres "originales" (qui doivent être définies) tu l'arrêteras. Ça reste largement avantageux.

Pour l'ATN oui, si tu les passes en société ça implique de l'impôt + des cotisations sociales dessus. Tu prends en charge la partie professionnelle et déduis la tva, mais pour la partie ATN je la paye via compte-courant sans augmenter mon brut pour éviter ceci

Pour les droits d’auteurs, perso, je renvoi toujours vers un spécialiste avec dossier complet au SDA, ça évite toute discussion en cas de contrôle fiscal.

Gestion du forum

Sujets à ne pas manquer

- [° Le coin des Youtubeurs °]

- Vous mattez quoi comme séries en ce moment?

- Vous lisez en ce moment ?

- [° Le coin des artistes °]

- Vous jouez à quoi en ce moment ?

- Quels sont vos derniers films vu?

- Petites Annonces et Publicité

- [° Topic des bons plans °]

- La boucle du forum Belgique

- Vos restos préférés

- Topic cuisine

- ¤ Topic Musique ¤ Ce que vous écoutez...

- [BlaBla] Le coin auto-moto